中芯国际闪电上市 科创板半导体阵营扩张加速国产替代

发布日期:2020-07-01 10:05

浏览次数:次

半导体行业上市阵营将迎来一家巨头。6月30日,据上交所官网,中芯国际科创板IPO注册显示生效。业内预测称,中芯国际或最快在7月中旬实现上市,且有望成为A股市值最高的半导体企业。

中国本土晶圆代工龙头企业中芯国际的火速上市无疑是个让行业振奋的消息,而作为中国资本市场的一大改革,科创板此前已吸引14家半导体企业上市,未来还将继续扩容,为战略地位越发凸显的半导体行业开启新一轮红利窗口。

国产化浪潮下,科创板也给予半导体企业高估值殊遇,上市后股价大多翻倍。而在外部的危机和压力之下,不少企业已然逆势崛起,在半导体部分细分领域取得突破。

生逢其时 科创板半导体阵营扩容

中芯国际科创板上市申请于6月1日获得受理,6月19日过会,6月29日获批注册。如果在7月中旬顺利上市,其从获得受理到完成上市用时将不到两个月,有望创下A股最快上市纪录。

资深投行人士王骥跃在接受搜狐科技采访时表示,中芯国际能够这么快,一方面是因为它在香港上市很多年,日常信披已非常充分,没有太多需要询问的问题,同时它也是国家战略上需要特别支持的公司,行业地位全球第四、国内第一,快速推进没有太多的争议。

这背后最为关键的还是推行注册制的科创板快速灵活的上市机制,更为重要的是,科创板已经并将为更多中国半导体企业的发展提供新契机。

作为资金、技术、人才密集型的产业,半导体无论是生产建厂、购买设备,还是引进或自研技术,亦或是挖掘和培养人才,都需要充足的资金投入,尤其对处于发展初期的企业来说,这是其能够迅速发展、不断壮大的基础。

以中芯国际来看,其所处的晶圆制造环节是半导体产业链中至关重要的一环。晶圆厂和生产线建设需要高昂的成本,关键设备的采购价格也不低(如其在2018年向ASML预定的一台光刻机就高达1.2亿美元),同时持续加大研发支出,中芯国际去年的研发费用占比约为22%(在可比同行中位于第一),这些都需要钱。

成立于2000 年的中芯国际早在2004年便在港股和美股双双上市,去年从美股退市后回归A股,拓展了离本土更近的融资渠道。此次中芯国际募资额达到200亿元,创下科创板新高,其中120亿元主要将用于工艺技术水平为14纳米及以下工艺的生产线建设,以及先进和成熟工艺研发。

作为市场化的融资渠道和平台,科创板于2018年底被提出,2019年正式开闸运行。这一年,全球半导体行业在经过前两年的大涨之后遭遇寒冬,市场规模出现7年内首次大跌(-12%)。中国半导体产业面临的形势则更加严峻,美国对中兴、华为等中国高科技企业持续打压,国外半导体厂商为中国企业供货面临限制。

中国证监会副主席方星海在不久前的演讲中提到,最近半导体行业发展的外部环境突然趋紧,从美国对华为相关器件的供应措施上来看,今后可能还会有新的措施,并称我国半导体行业发展今后还会有一些难关要过。

这使得自给率不高的中国半导体产业面临较大掣肘的同时,也激发了国内推动国产替代、寻求独立自主的热情,中芯国际在谋求更为先进的工艺制程,华为也在加强自主芯片的研发。在这种背景下,2019年推出的科创板对中国半导体行业而言,算得上是生逢其时。

方星海在演讲中还提到,如果十年前或者更早一点,相关部门或者资本市场能预测到我们国家半导体行业会面临这样一个收紧的外部环境,科创板如果能提早十年推出,把我们国家巨大的储蓄资源能够很好的通过市场化手段引导到半导体产业的话,那么我们今天半导体产业的基础应该会雄厚得多,应对当前外部压力也会从容得多。

这应该说出了不少产业界人士的心声,从这样的表态中,也可以看到国家意图通过资本市场助推半导体产业发展的决心。据方星海透露,科创板推出后,创新型企业到科创板上市非常踊跃,比如半导体行业,并称未来还会有一些重要的半导体企业在科创板上市。

科创板正在成为更多半导体企业上市的首选地。目前,除注册已生效的寒武纪和中芯国际外,芯朋微、敏芯股份、力合微、芯原股份等企业也已分别提交注册。在接下来的数月内,科创板半导体上市企业将扩容至20家。此外,还有微导纳米、上海合晶、芯愿景、利扬芯片、恒玄科技、芯碁微装、盛美股份、思瑞浦、美迪凯、明微电子等十余家企业科创板上市已获得受理或问询。

同时,科创板半导体阵营也有充足的上市后备军,紫光展锐、集创北方、云知声、中科晶上、复旦微电子、上海微电子等数十家半导体企业正在准备科创板上市,多家计划上市但未公布上市地点的半导体企业,如比亚迪半导体、金誉半导体等,未来不排除也会选择科创板。

估值暴涨 细分领域突破填补空白

科创板会是半导体行业的“欢乐场”,还是“填埋场”?目前在科创板上市的半导体企业或能给出答案。

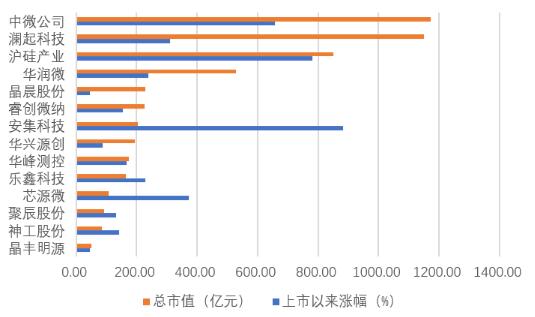

截止6月30日,科创板已上市116家企业,半导体企业14家,占比12%,合计市值达到5228亿元;其中11家企业均在百亿市值之上,中微公司和澜起科技则是仅有的两家千亿市值企业,市值分别约为1173亿元、1149亿元。

随着中芯国际上市,科创板半导体企业市值桂冠或将易主。兴业证券报告通过四种估值锚得出的中芯国际市值均在2000亿元左右,并认为其或将会是A股首家破2000亿市值的半导体公司。目前,A股市值最高的半导体企业是在主板上市的韦尔股份,6月30日收盘后的市值约为1744亿元。

从涨幅来看,自上市以来,14家半导体企业均整体呈现上涨趋势,其中11家公司股价相较发行价已经翻倍。去年7月上市的安集科技累计涨幅高达882%,同日上市的中微公司也达到656%,而今年4月上市的沪硅产业则在短短两个月时间内飙升超780%,让市场欢呼半导体行业再次进入熟悉的牛市行情。

这背后是多个因素共振的结果。国信证券分析师团队认为,国产替代是驱动半导体行情的首要逻辑,同时还受到半导体销售周期向上和工艺创新的影响。此前,中芯国际宣布回归也一度让半导体行业沸腾,其在港股的股价自5月以来也不断上扬,并在6月26日创下新高,两月累计涨幅达到76%。

但这些最终还是要归结到业绩,没有业绩,再大再好的故事也难以支撑起高估值。从这14家半导体企业来看,2019年有10家企业营收保持增长,其中睿创微纳营收增幅最高,达到78%;澜起科技、晶晨股份、华润微、神工股份则出现不同程度下降,其中神工股份受终端需求下降和贸易摩擦升级的影响,营收大幅下降33%。

盈利方面,有8家企业净利润呈现增长,中微公司增速最猛,接近108%;前述营收下降的4家公司中,除澜起科技外,另外3家企业净利润也出现下降,芯源微、华兴源创、沪硅产业亦未能实现增长。需要指出的是,虽然沪硅产业去年营收增长近48%,但其却亏损0.90亿元,系科创板唯一亏损的半导体企业。该公司称,这主要受加大生产机器设备投入和研发投入影响。

可见,在估值上享受着科创板高溢价的半导体行业,显得有些过度追捧,部分企业估值和业绩并不匹配。有资深投资者表示,目前半导体企业在科创板过会几率很高,难免有些质量不高且业绩不佳的企业进来,而目前这些半导体企业估值都不低,对投资者来说风险不小。

不过,值得注意的是,虽然有企业营收出现下降,甚至还在亏损,但不少公司在半导体细分领域填补了国内技术空白,有望打破国外绝对垄断。

营收降幅最大的神工股份是国内技术领先的半导体级单晶硅材料供应商,其生产的集成电路刻蚀用单晶硅材料纯度为10到11个9,量产尺寸最大可达19英寸,可满足7nm先进制程芯片制造刻蚀环节对硅材料的工艺要求。与国外可比公司同类产品相比,该公司产品纯度标准高于韩国厂商,其他指标基本一致,达到全球领先水平。在市场份额方面,神工股份在全球集成电路刻蚀用单晶硅材料市场占比达在15%左右,成功打入国际先进半导体材料供应链体系,以日韩美为主的海外市场为其贡献了几乎全部业绩。

去年亏损的沪硅产业在半导体硅片制造领域也拥有较为领先的技术水平,其在300mm 抛光片与外延片技术指标已达到业界领先。虽然在全球市场份额上,沪硅产业远不及日、韩龙头企业,但其工艺水平并不落后,打破了300mm半导体硅片国产化率几乎为0%的局面,推进了自主可控的国产替代进程,最终也得到监管层的认可,从而允许其作为首家未盈利的半导体企业在科创板上市。

此外,芯源微的光刻工序涂胶显影设备和单片式湿法设备在国内已形成一定的规模,在95%都需进口的涂胶显影设备领域是唯一一家有希望突破的本土企业;中微半导体的离子体刻蚀设备、深硅刻蚀设备等关键设备在在5nm-65nm器件的多种刻蚀生产线上已有应用,部分技术水平和应用领域已达到国际同类产品标准。芯碁微装在掩膜版制版光刻设备及 IC 制造直写光刻设备已实现进口替代能力,上海微电子在被视为严重卡脖子的光刻机设备领域也是最有希望打破垄断的国内企业。

整体而言,在目前为数尚不多的科创板半导体企业中,不少已经在细分领域实现了突破,甚至具备了国产替代的能力。但也不可否认,在部分关键设备领域和更为先进的工艺水平上,国内仍存在数代差距,如ASML的光刻机已进入5nm的制程工艺,而国内还在90nm,中芯国际的14nm制程芯片去年才开始量产商用,而台积电已在今年进入5nm大规模量产阶段。

在目前全球半导体产业生态遭到破坏的情况下,对于历史积累的技术鸿沟,国内企业在短期内很难跨越。但国产替代已是大势,随着越来越多的半导体企业奔赴科创板,中国半导体产业国产化进程将迎来加速,助推国内企业在产业链核心技术壁垒领域深耕突破。

未来道阻且长。但正如华为所说,除了胜利,我们已无路可走。